こんにちは。

サカモトフタマです。

注文住宅を建てるためには当然にお金が必要です。

という訳で、ある一握りの人を除いて住宅ローンを組むことになると思いますが、どこで借りたらいいのでしょうか?

実際に相談をしに行って、オススメの業者を検討します。

また、相談して始めて知ったこともあるので紹介します。

ローンのタイプを決定する

まずはローンのタイプを決めます。

以前の記事でも紹介しましたが、サカモトフタマは性格的に金利が変動するのは幸せになれないと考えているので、

固定金利で検討します。

しかも、毎月の稼ぎが少なく、家計が火の車なので、返済額が少なくなるように

フラット35で35年ローンです。

ネットで探す

まずはネットのローン比較サイトで金利が低い業者を検討します。

住信SBIネット銀行の口座を持ってるし、金利も低いからいいかなーとか思ったら、ランキング一位の業者を発見

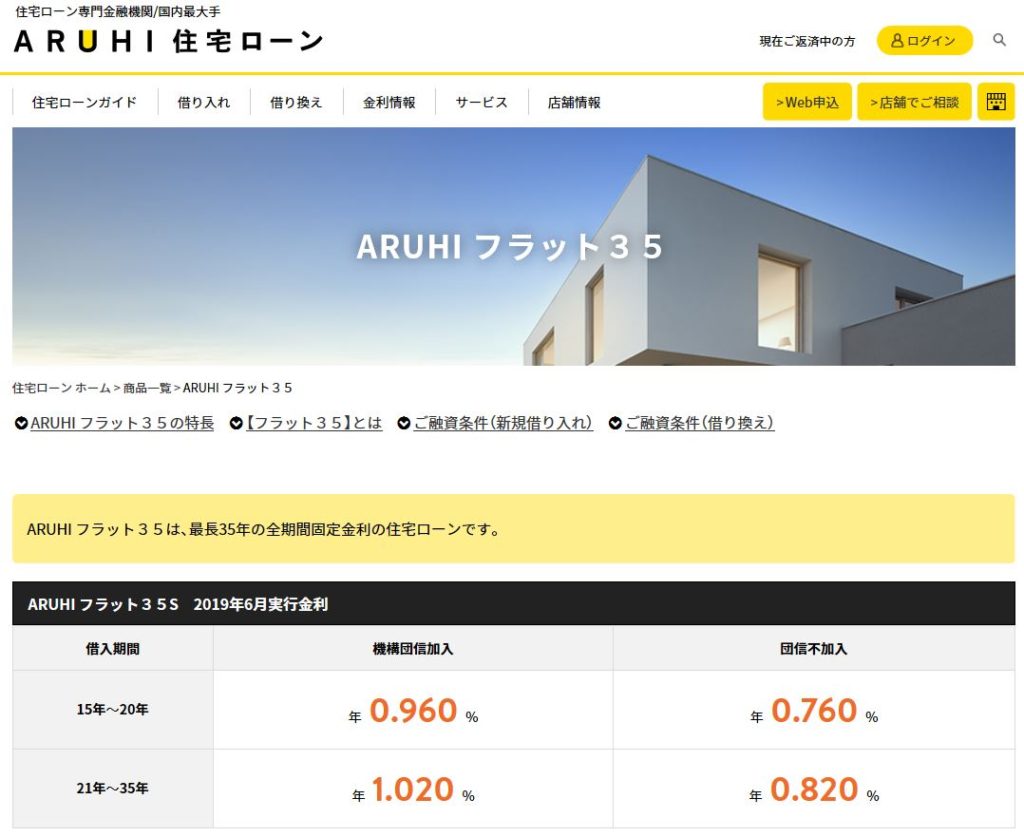

ARUHI

あんまり聞いたことありませんが、住宅ローン専門の業者のようです、いわゆる金融機関ではないよう。

フラット35でもいろいろ種類がある

フラット35と一口に言っても様々なタイプがあるようです。

フラット35

フラット35S

aタイプとbタイプがあって、aタイプは当初10年間金利引き下げ、bタイプは5年間とのこと。

建てる住宅のグレードによって変わるみたいです。

サカモトフタマは様々な税金や補助金の優遇が得られる長期優良住宅の申請をしてもらおうとしているので、フラット35S Aタイプを利用できそうです。

また、ARUHIの商品にもいくつか種類があります。

用意できる自己資金によって金利設定が異なるようです。

サカモトフタマは返済能力がないので、できるだけ低金利になるような商品を設定します。

フラット35S Aタイプ

ARUHIスーパーフラット7S

店舗に相談にいく

早速ARUHIのホームページから店舗訪問予約をして休日に伺うことにします。

さらに簡単なweb申し込みもあって、手数料も安いようですが、取り扱いの商品が限られているようなので僕は店舗へ相談にいくことにします。

そして、約束の日

お店はとある雑居ビルの一室。

金融機関ではないので、人気もないし怪しい雰囲気。

伺うと担当の人が対応してくれました。

一通りフラット35の仕組みを紹介してくれて、その後はARUHIの商品説明に。

サカモトフタマはもう、スーパーフラット7S一本狙いw

他の商品は目もくれません。

ARUHIスーパーフラット7sの金利

当初10年

0.87%

11年目以降

1.12%

ダンシン(団体信用生命保険)いる?

通常金融機関でフラット35などでローンを組む場合は団体信用生命保険、いわゆるダンシンというものに入るのが通常です。

不慮の事故で死んだ場合にローンがチャラになるというもの。

一見、素晴らしいように思いますが、その分の保険料が金利に上乗せされているのは知ってますか?

約0.2~0.3%くらい金利に上乗せされています。

確かに3000万円も4000万円もローンを組むのであればダンシンに入った方がいいかもしれませんが、サカモトフタマはせいぜい1500万円程度。

年間1500×0.3%=3万円から4万円

月で2000円~3000円くらい。

月々3000円で1500万円の生命保険に追加ではいるようなものです。

サカモトフタマは普通に生命保険に既に加入しているので余計なダンシンは要らないようです。

通常の金融機関ではダンシンはコミコミで商品設定されています。

はずせません。

ARUHIはダンシンをはずすことができます。

ダンシンをはずした金利がヤバい

というわけで、担当のお兄さんと相談して、ダンシンをはずすことに。

お兄さん「えーっと、ダンシンの分が金利0.28%ですからー…こんなもんですね」

え!

固定金利ですよね、これ?

変動金利じゃないよね?

ARUHIスーパーフラット7S

ダンシン抜き

当初10年

0.59%!!!

11年目以降

0.84%!

このくらいの金利だと、ボーナスなしで、100万円の借り入れで月々2200円くらいの返済になります。

お兄さんの奨めで仮審査だけでもやっておいたほがいいということになり、仮審査の申し込みもしました。

簡単な書類と印鑑だけですみます。

つなぎ融資って?

つなぎ融資についても対応できますよ

と、お兄さんがにこやかにおしえてくれましたが、

どうやら住宅ローンはお願いしたらすぐにかしてくれるものではないのだそうです。

そんなに甘くはないだろうと思っていましたが、そのために審査とか厳重にやるんじゃないの?

どうやら実際の建物や土地が自分のものになってからそれに抵当権設定をして始めて貸してくれるのだそうです。

しかもお兄さんいわく、通常のハウスメーカーでは、

建物が出来上がる前に、お金を払わなくてはいけないとのこと!

なので、その空白の期間を繋ぐためのつなぎ融資というものがあるのだそうです。

でも、つなぎ融資自体にも手数料が10万円くらいかかるし、金利も2%もかかるらしい。

抵当権設定登記

というわけで、住宅ローンを利用するには抵当権設定登記をしなくてはいけないのですが、そのために司法書士への報酬やらなんやらで10万円くらいかかるようです。

自分でやれないことはないようですが、融資に関わる登記なので嫌がられるようですね。

まぁ、当然だよな

まとめ

ARUHIのイメージとしては、業界最高水準の低金利を実現しています。

そのかわり、手数料は割高かなぁというイメージです。

サカモトフタマのように借入額が少なく、ダンシンが不要ということであれば、金融機関ではあり得ないような低金利を実現しています。

実際に参考までに会社で取引のある金融機関も覗いてみて、ARUHIのプランを示してみたところ、担当者にかなり驚かれました。

こんな低金利で貸してくれる金融機関は他にないですよ!ありえない。ウチは太刀打ちできません。と早々に諦められてしまい気まずい思いをしました。

ダンシンを付けずに住宅ローンをお考えのかたにはかなり有力な選択肢になるのではないでしょうか。